5 datos sobre cuentas UTMA que todo papá debe saber

La mayoría de los papás quieren invertir para sus hijos, pero entre las agendas apretadas, el lenguaje financiero confuso y la cantidad de opciones de cuentas, es fácil nunca dar el primer paso. Si esto te suena familiar, las cuentas UTMA podrían ser justo lo que te faltaba: flexibles, poderosas y mucho más sencillas de lo que crees.

Cualquiera puede contribuir, sin límites

Una de las características menos conocidas de una cuenta UTMA (Uniform Transfers to Minors Act) es que está abierta para todos. Papás, abuelos, tíos, amigos de la familia. Cualquier persona que quiera invertir en el futuro de un niño puede contribuir. No hay restricciones sobre quién puede dar.

Y a diferencia de muchos otros vehículos de ahorro, no hay límites anuales de contribución. Puedes aportar tanto o tan poco como quieras, cuando quieras. Esto hace que las cuentas UTMA sean ideales para regalos de cumpleaños, contribuciones de fiestas o transferencias familiares más grandes.

Los primeros $1,350 que gana tu hijo son libres de impuestos

Muchos papás asumen que las ganancias de inversión en la cuenta de un niño pagan impuestos igual que los ingresos de un adulto. La realidad es mucho más favorable, especialmente con cantidades bajas.

Bajo las reglas del kiddie tax de 2026, los primeros $1,350 de ingresos no ganados (dividendos, ganancias de capital, intereses) en la cuenta UTMA de tu hijo están completamente exentos del impuesto federal sobre la renta. Los siguientes $1,350 se gravan a la tasa de tu hijo, que normalmente es solo el 10%. Solo las cantidades arriba de $2,700 se gravan a la tasa marginal de los padres.

Para la mayoría de las familias en los primeros años de inversión, las ganancias de sus hijos caerán completamente en los rangos libres de impuestos o de impuestos bajos.

Puedes dar hasta $19,000 al año sin pagar impuestos por regalo

Las contribuciones a una cuenta UTMA se consideran regalos bajo las reglas del IRS. En 2026, cada persona puede dar hasta $19,000 por beneficiario al año sin generar ninguna obligación de impuesto por regalo.

Para parejas casadas que eligen dividir el regalo, ese límite se duplica a $38,000 por hijo al año, completamente libre de impuestos. Los abuelos que dan a varios nietos pueden contribuir cantidades importantes a la cuenta de cada niño sin ninguna implicación fiscal.

Cero restricciones en cómo se usa el dinero

Aquí es donde las UTMA realmente se distinguen. A diferencia de un plan 529, que requiere que los fondos se usen para gastos educativos calificados o enfrentar penalidades, una cuenta UTMA no pone ninguna restricción en cómo se gasta el dinero.

Universidad. Un primer carro. El enganche de una casa. Capital para un negocio. Lo que sea que el futuro de tu hijo necesite, su cuenta UTMA puede apoyarlo sin penalidades, sin papeleo y sin restricciones.

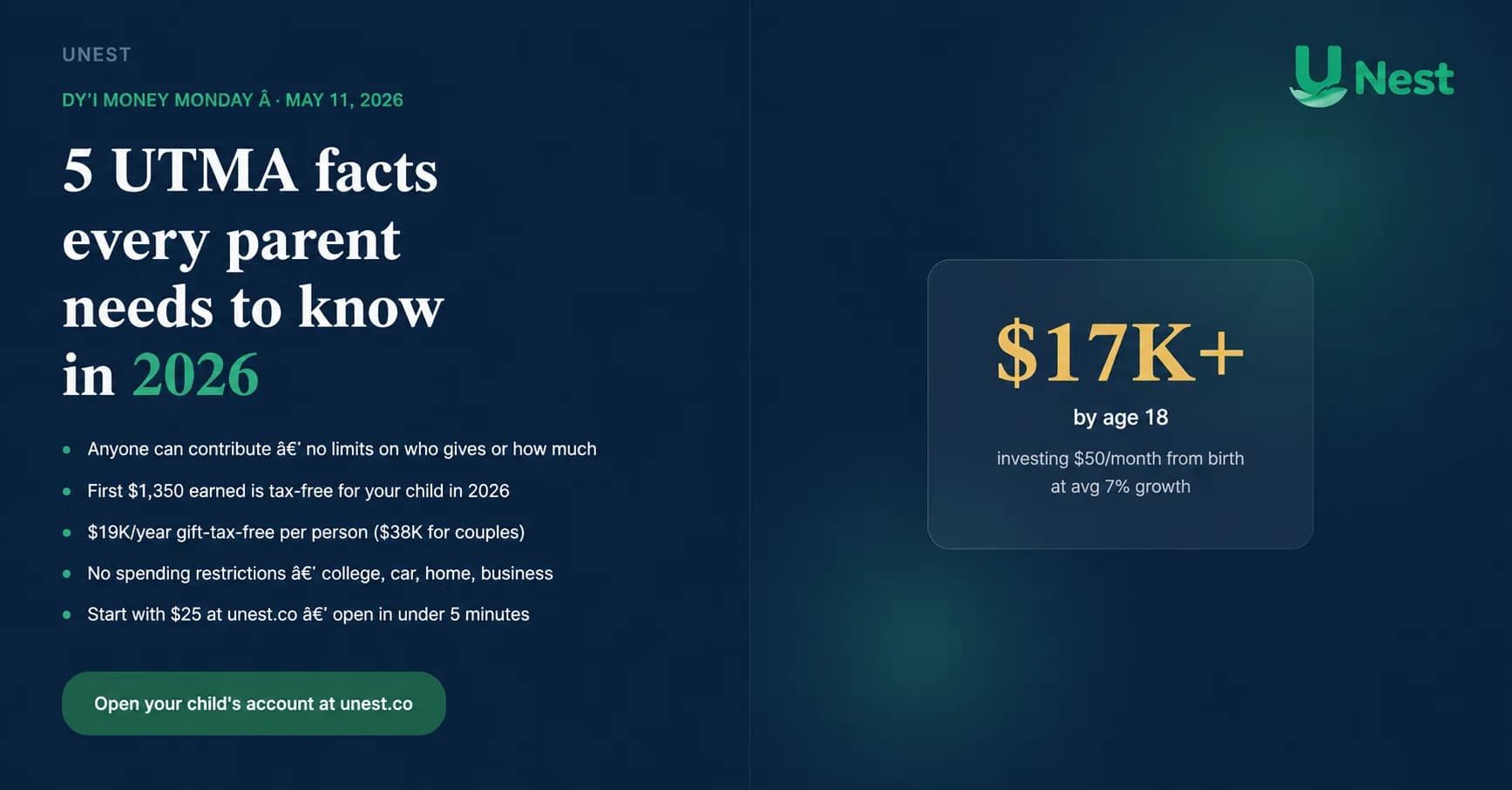

Empezar temprano lo cambia todo

Todas las ventajas fiscales y la flexibilidad del mundo importan menos que una verdad simple: el tiempo es el factor más poderoso en las inversiones. Entre más temprano empieces, más trabajo pesado hace el crecimiento compuesto por ti.

Invertir solo $50 al mes desde el nacimiento con un crecimiento anual promedio del 7% se convierte en más de $17,000 a los 18 años. Si empiezas a los 5, eso baja a unos $11,000. Una diferencia de $6,000 por exactamente la misma contribución mensual.

Cada mes que esperas es crecimiento compuesto que no puedes recuperar. El mejor momento para abrir la cuenta de tu hijo fue el día que nació. El segundo mejor momento es hoy.

Con UNest, puedes abrir la cuenta UTMA de tu hijo en menos de 5 minutos, empezando con tan solo $25. Sin asesor financiero, sin papeleo complicado.