UTMA vs. cuenta de ahorro: ¿cuál le conviene más a tu hijo?

Para la mayoría de los papás, abrir una cuenta de ahorro para su hijo se siente como lo responsable. Y lo es. Pero si tu meta es construir un patrimonio real para tu hijo a lo largo de 18 años, una cuenta de ahorro sola puede no ser la herramienta más poderosa que tienes disponible.

Aquí va una comparación honesta entre una cuenta de ahorro tradicional y una cuenta de inversión UTMA, y cuándo tiene más sentido usar cada una.

La diferencia principal

Una cuenta de ahorro guarda efectivo y genera intereses a una tasa fija. Una cuenta UTMA invierte en el mercado (acciones, ETFs, fondos mutuos) y genera rendimientos basados en el desempeño del mercado con el tiempo. Esa sola diferencia se acumula de forma significativa a lo largo de 18 años.

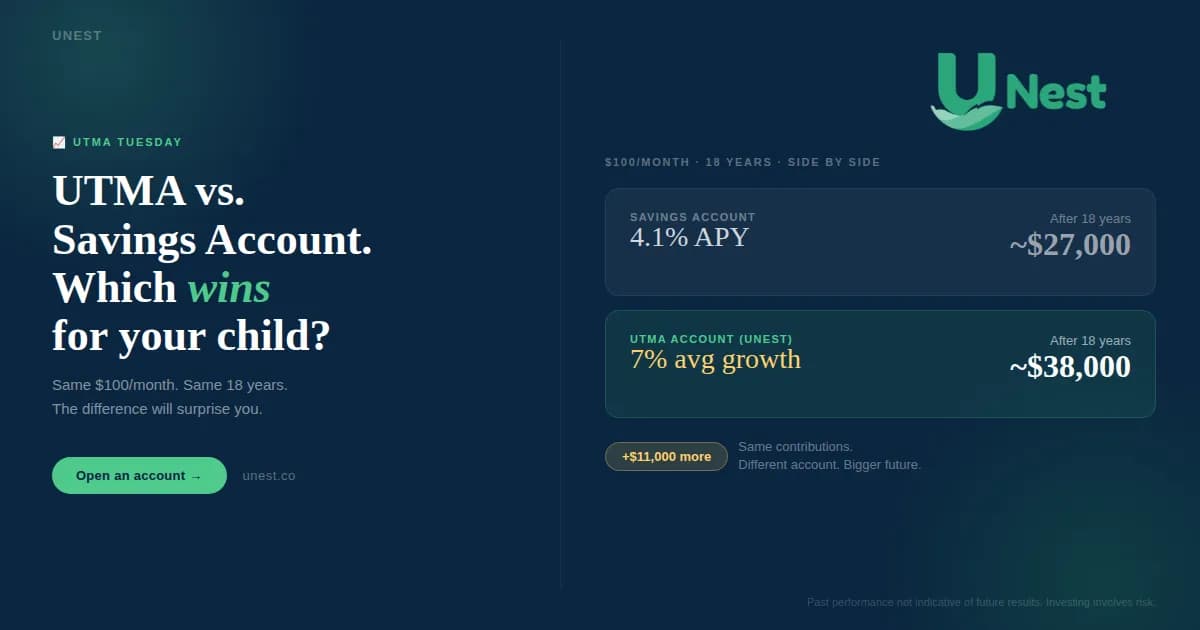

A mayo de 2026, la mejor tasa disponible de ahorro de alto rendimiento en bancos asegurados por la FDIC es de alrededor de 4.1% APY. Mientras tanto, las cuentas UTMA invertidas en activos diversificados del mercado históricamente han promediado entre 6 y 7% de rendimiento anual a largo plazo.

Lo que dicen los números

Pon las dos cuentas a prueba con lo mismo: $100 al mes, desde el nacimiento hasta los 18 años.

- Cuenta de ahorro (4.1% APY): aproximadamente $37,000

- Cuenta UTMA (crecimiento promedio de 7%): aproximadamente $48,000

Eso es $11,000 más con exactamente la misma contribución mensual en el mismo periodo. La diferencia viene puramente de cómo crece cada cuenta. Ese es el poder del interés compuesto a una tasa más alta durante un horizonte largo.

Los rendimientos del mercado no están garantizados. Las cuentas UTMA implican riesgo de inversión y pueden perder valor en el corto plazo. La cifra de 6 a 7% representa promedios históricos a largo plazo, no un rendimiento prometido.

Las ventajas ocultas de la UTMA

Más allá del potencial de crecimiento, las cuentas UTMA ofrecen ventajas estructurales que las cuentas de ahorro simplemente no pueden igualar.

Eficiencia fiscal. Los primeros $1,350 de las ganancias anuales de tu hijo en una cuenta UTMA están completamente libres del impuesto federal sobre la renta en 2026. Los siguientes $1,350 se gravan a la tasa de tu hijo, normalmente solo el 10%. Para la mayoría de las familias en los primeros años, las ganancias caerán completamente en el rango libre de impuestos.

Sin restricciones de uso. A diferencia de un plan 529, una UTMA no tiene restricciones en cómo se usa el dinero. Universidad, un carro, una primera casa, un negocio. Lo que la vida de tu hijo necesite.

Contribuciones abiertas. Cualquier adulto puede contribuir. Papás, abuelos, tíos, amigos de la familia. Hasta $19,000 por persona al año es libre de impuestos por regalo en 2026 ($38,000 para parejas casadas). Los cumpleaños y las fiestas se convierten en oportunidades de inversión.

Cuándo la cuenta de ahorro sigue siendo la mejor opción

Las cuentas de ahorro no son malas. Son la herramienta correcta para trabajos específicos:

- Fondos de emergencia que puedas necesitar rápido

- Metas a corto plazo de menos de 3 años

- Papás que quieren cero riesgo de mercado

- Enseñar hábitos básicos de ahorro a niños pequeños

Cuándo la UTMA es mejor

- Metas a largo plazo de 5 años o más

- Universidad, un carro o el enganche de una casa

- Regalos de abuelos y familia extendida

- Construir patrimonio generacional real con crecimiento compuesto

- Introducir a los niños al mundo de las inversiones

Usa las dos

No tienes que elegir entre una u otra. Muchos expertos financieros recomiendan un enfoque de dos cuentas: una de ahorro para estabilidad a corto plazo y acceso de emergencia, y una UTMA para inversión y crecimiento a largo plazo.

Piensa en la cuenta de ahorro como la base: estable, accesible, sin riesgo. La UTMA es el motor: impulsada por el mercado, a largo plazo y diseñada para superar rendimientos durante 18 años.

Con UNest, puedes abrir la cuenta UTMA de tu hijo en menos de 5 minutos, empezando con solo $25. Sin asesor financiero. Sin papeleo complicado. Solo una estrategia más inteligente para el futuro de tu hijo.